Las 10 amenazas y oportunidades que marcarán la minería global en 2025

Los riesgos en minería 2025 representan una bifurcación crítica para el futuro de las empresas del sector. Así lo advierte el nuevo informe de EY Global, elaborado bajo la dirección de Paul Mitchell, líder global de Minería y Metales. En un contexto de transición energética y presión social, las mineras enfrentan una trifecta compleja: sostenibilidad ambiental, disciplina financiera y una creciente exigencia de innovación.

.

“La transformación significativa del sector a través de la colaboración y la agilidad es fundamental para remodelar el futuro con confianza” según EY Global.

.

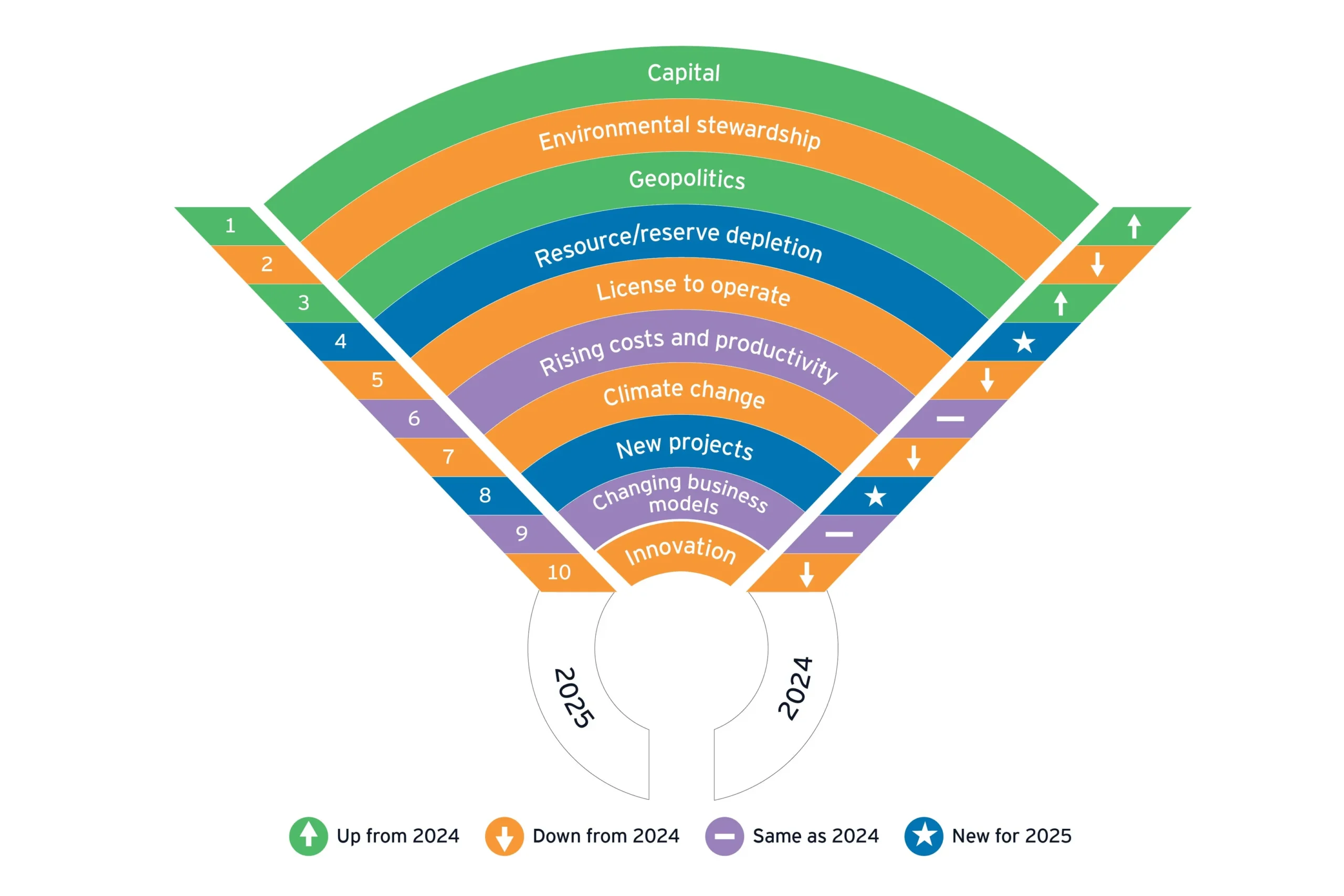

Los 10 principales riesgos y oportunidades en 2025

Imagen de: EY Global Mining & Metals Leader

.

1. Capital: disciplina financiera como eje estratégico

El capital ocupa el primer lugar entre los riesgos. Las empresas enfrentan mayores exigencias por parte de inversionistas respecto a la asignación eficiente de recursos. La presión se traduce en fusiones, adquisiciones (M&A) y escisiones de activos, junto con la búsqueda de múltiples fuentes de financiación para diversificar el riesgo.

Según la encuesta de EY CEO Outlook Pulse, el 100 % de los CEO del sector planean realizar transacciones en los próximos 12 meses. Además, se están considerando alianzas estratégicas y joint ventures para compartir riesgos en proyectos intensivos en capital.

.

2. Sostenibilidad ambiental: de criterio ESG a prioridad operacional

El informe revela un cambio de enfoque: del amplio marco ESG (ambiental, social y gobernanza) a una atención particular en temas ambientales. Agua, residuos y biodiversidad lideran los programas sostenibles.

Las comunidades indígenas emergen como socios clave. Cerca del 25 % de las tierras están bajo su cuidado, en mejores condiciones que otras zonas, lo que convierte su participación en una ventaja competitiva para cumplir metas ambientales (EY Global, 2024, p. 4).

.

3. Geopolítica: nacionalismo y estabilidad regulatoria

La geopolítica permanece como un riesgo latente. El nacionalismo de los recursos, junto a reformas fiscales e incertidumbres regulatorias, condiciona la viabilidad de nuevos proyectos. EY sugiere estrategias como licencias compartidas y asociaciones con actores locales para reducir el riesgo país.

.

4. Agotamiento de recursos y reservas: nueva alarma global

Este es uno de los nuevos riesgos identificados en 2025. A pesar del aumento de los presupuestos de exploración, la tasa de nuevos descubrimientos no alcanza a compensar la baja de leyes minerales y el agotamiento de yacimientos.

EY menciona tecnologías emergentes como Nuton, de Rio Tinto, que mejora la lixiviación de minerales de baja ley con tasas de recuperación superiores al 85 %, como una vía posible para enfrentar este problema.

.

5. Licencia para operar: confianza comunitaria como activo intangible

Obtener y mantener la licencia social para operar sigue siendo un aspecto central. Las comunidades exigen que las operaciones mineras dejen un legado positivo. Solo el 5 % de las empresas ve el cierre de minas como una oportunidad estratégica, lo que representa una brecha reputacional que debe abordarse.

.

6. Costos operacionales y productividad: una ecuación difícil

La presión por aumentar la productividad coexiste con el alza de costos laborales y energéticos. EY advierte que el cumplimiento regulatorio, especialmente ambiental, desvía recursos y enfoque operativo, comprometiendo la eficiencia. Integrar indicadores ambientales dentro de las métricas productivas podría mejorar este equilibrio.

.

7. Cambio climático: el reto de descarbonizar

Las emisiones de alcance 1 y 2 han disminuido en un 10 % desde 2020, gracias al uso de energías renovables. Sin embargo, alcanzar emisiones netas cero aún está lejos de ser una realidad para la mayoría de las empresas.

Un ejemplo crítico: producir una tonelada de acero con hidrógeno requeriría ~300 MW de capacidad de electrólisis funcionando de forma continua. La capacidad global actual apenas llega a 1 GW.

.

.

8. Nuevos proyectos: entre burocracia y presión tributaria

El informe alerta que, en los próximos 30 años, el sector deberá extraer más minerales que en los últimos 70.000 años para abastecer la transición energética. No obstante, la lentitud en aprobaciones regulatorias, el aumento de regalías e impuestos y la falta de talento técnico dificultan la viabilidad de nuevos proyectos.

.

9. Nuevos modelos de negocio: sostenibilidad como ventaja competitiva

Las empresas mineras están rediseñando su modelo operativo. Un 50 % explora el reciclaje de metales, uso de chatarra y redes de recolección. También se plantea la integración vertical (como fundición propia) para controlar emisiones y generar productos premium de menor huella ambiental.

.

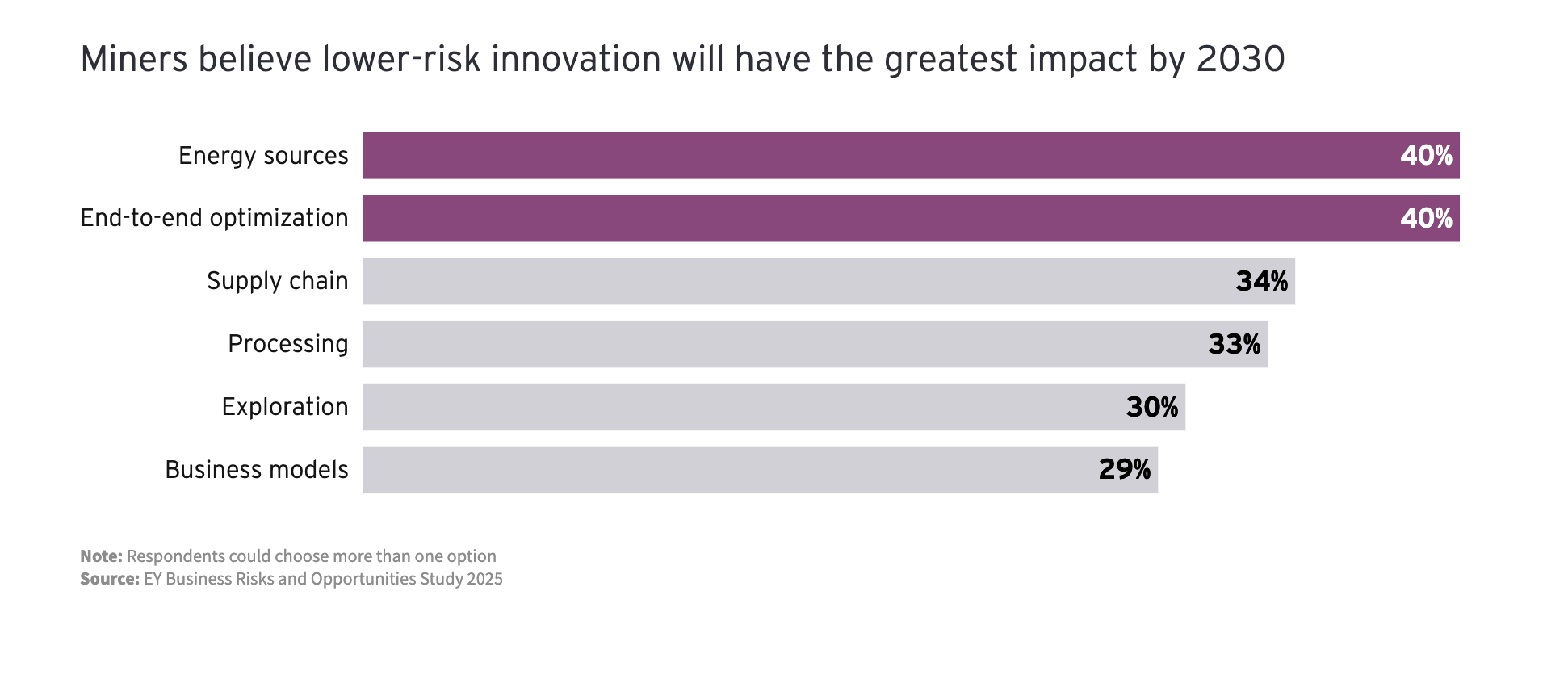

10. Innovación: palanca esencial para el futuro

Más de la mitad de las empresas planea aumentar su inversión en innovación. Sin embargo, persiste una baja colaboración intersectorial. La innovación sigue enfocada en procesos de bajo riesgo como el procesamiento, mientras que la exploración —clave para resolver el agotamiento de reservas— sigue poco priorizada (EY Global, 2024, p. 9).

.

Un año decisivo para el sector minero

Los riesgos en minería 2025 revelan un escenario complejo y cambiante. El equilibrio entre rentabilidad, responsabilidad ambiental y licencias sociales marcará el éxito de las operaciones. La innovación y la transformación estructural ya no son una opción, sino una necesidad.

Las empresas que actúen con agilidad estratégica podrán reposicionarse, acelerar la creación de valor y construir ventajas sostenibles en el tiempo.

.

Fuente: EY. Tomado de artículo escrito por Paul Mitchell, EY Global Mining & Metals Leader.