Análisis del Índice de Riesgo País y la inversión extranjera directa en minería en Ecuador, Colombia y Perú

Por René Ayala Lomas

Docente- Experto Minero-Conferencista Internacional

FERLAT CORPORATION

En este artículo analizaremos la inversión extranjera directa en el sector minero considerando a tres países de la región Ecuador, Colombia y Perú mediante el índice de riesgo país que mide la percepción de los mercados internacionales sobre la capacidad de un país para cumplir con sus obligaciones financieras. Un índice más alto indica mayor riesgo, mientras que un índice más bajo sugiere mayor estabilidad y menor riesgo para la inversión extranjera directa por parte de los mercados internacionales.

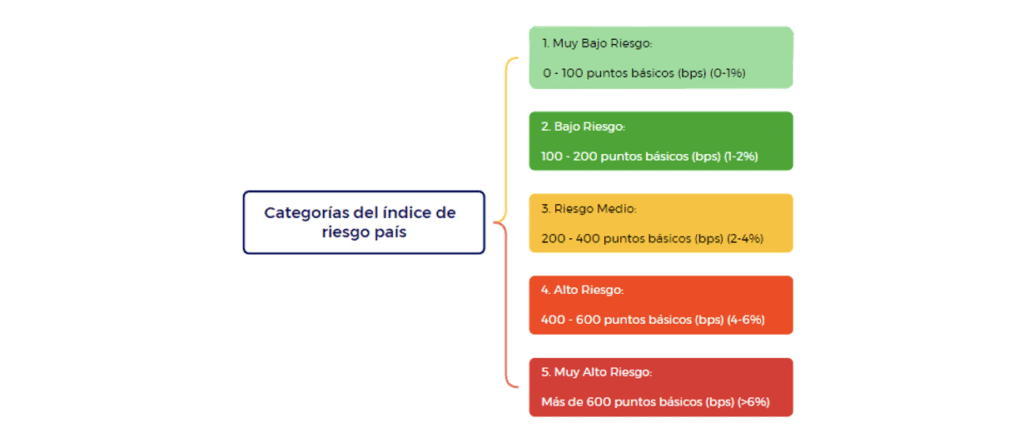

El índice de riesgo país se clasifica en 5 diferentes niveles según los puntos básicos (bps) o en %. Estos umbrales son indicativos y pueden variar ligeramente según la entidad financiera como JP Morgan, Standard & Poor’s (S&P), Moody’s y Fitch Ratings que elabore el índice.

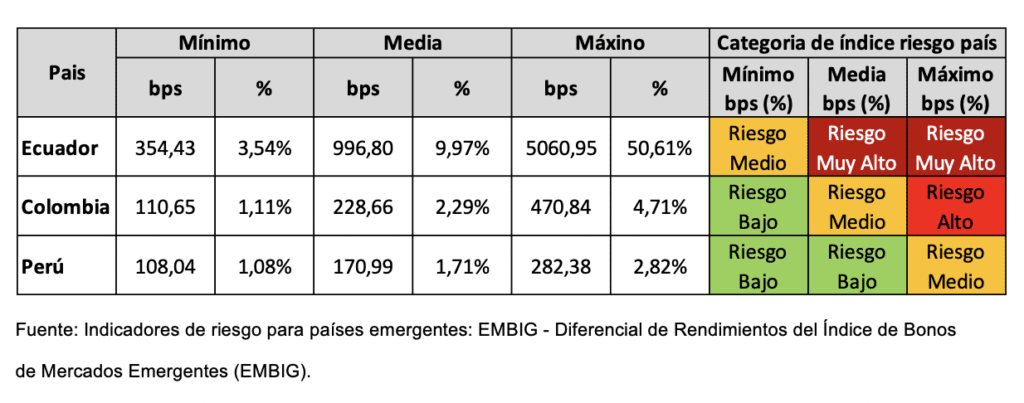

Para el análisis hemos considerado las estadísticas de Ecuador, Colombia y Perú del índice de riesgo país mensual desde el 2010 al 2024, observando que el mismo en todos los meses varía en cada año con un valor mensual mínimo, máximo y la media de los 14 años, se puede clasificar por país en función de la categoría del índice de riesgo país como se muestra en la tabla.

El Ecuador alcanza en el mes de abril del 2020 un riesgo país de 5060,95 bps (50,61%) muy alto, en Colombia en el mes de octubre del 2022 de 470,84 bps (4,71%) de alto y en Perú en el mes de febrero del 2016 de 470,84 bps (4,71%) de medio. En los 3 países estos valores máximos alcanzados en el índice de riesgo país se presentan por una causa en común que es el Riesgo político, gobernanza, orden institucional y de gobierno.

La inversión extranjera directa en el sector minero debe considerar en su estrategia las categorías del índice de riesgo país en Ecuador (Muy alto), Colombia (Alto) y Perú (Medio), generado por el riesgo político, gobernanza, orden institucional y de gobierno que implica directamente a la seguridad jurídica de la inversión extranjera directa en minería.

También la inflación afecta a los proyectos mineros a través del aumento de costos, reducción de márgenes de ganancia, riesgos económicos y cambios en las proyecciones de flujos de caja. En Ecuador, el efecto está más influenciado por la inflación global, mientras que en Colombia y Perú, el impacto depende tanto de la inflación local como de la volatilidad cambiaria de su moneda COP y PEN.

Debemos considerar la percepción de los inversionistas en analizar superficialmente el índice de riesgo país elevado, puede hacer que los inversionistas valoren menos los proyectos mineros, ya que lo perciben como más riesgosos y con menores perspectivas de éxito. Esto podría limitar la financiación o generar un mayor costo de oportunidad al comparar los proyectos mineros en este caso en los países de Ecuador, Colombia y Perú.

Para descartar el impacto de percepción no técnica en la toma de decisiones, el inversionista debe analizar el índice de riesgo país e incorporar en la tasa de descuento utilizada para calcular el Valor Actual Neto (VAN), a través de la Tasa de Retorno Requerida o Costo de Capital Promedio Ponderado (WACC).

A mayor riesgo país implica que los inversionistas exigen mayor tasa de retorno para compensar el riesgo. Esto aumenta la tasa de descuento, lo que reduce el valor presente de los flujos de caja futuros de los proyectos mineros en cada país.

La reducción de los flujos de caja esperados con índice de riesgo país alto puede generar incremento en impuestos, regalías o restricciones regulatorias en el sector minero, costos operativos más altos por conflictos sociales, inestabilidad política, interrupciones o necesidad de mayores inversiones en seguridad y finalmente el riesgo cambiario de las devaluaciones del COP y PEN que afectan los ingresos si las ventas son en moneda local pero los costos son en divisas en dólares.

El alto índice de riesgo país eleva los costos del financiamiento externo, incrementando las obligaciones financieras de los proyectos mineros y se reduce la rentabilidad afectando negativamente al VAN.

Para calcular la Tasa de Retorno Requerida o Costo de Capital Promedio Ponderado (WACC) se lo realiza antes y después de impuestos, dependerá directamente de su apalancamiento y des apalancamiento de cada empresa inversionista y para lo cual considerará los siguientes parámetros:

- Tasa libre de riesgo.(Ecuador 7,42% , Colombia 6,5% y Perú 5,8%).

- Beta financiero y económico depende de cada grupo de inversionistas.

- Tasa impositiva.

- Prima de riesgo de mercado, utilizando el criterio implementado por Damodaran índice S&P500.

- Prima de riesgo por país.

- Deuda %, memorias y estados financieros auditados de cada empresa inversionista.

- Patrimonio %, capitalización bursátil de la empresa inversionista.

- Rentabilidad del accionista (COK), Aplica el Modelo de Fijación de Precios de Activos de Capital (CAPM).

Del análisis realizado podemos concluir que el índice de riesgo país se presentan por el Riesgo político, gobernanza, orden institucional y de gobierno en los países de Ecuador, Colombia y Perú, el riesgo político afecta negativamente al VAN de los proyectos y dejar de ser rentables. Con el presente análisis actualmente los países donde se requiere inversiones para exploración, explotación y procesamiento de minerales se encuentran con un indice de riesgo país en Ecuador (Muy alto), Colombia (Alto) y Perú (Medio). La decisión del inversionista dependerá del análisis rentabilidad del accionista (COK) mediante el Modelo de Fijación de Precios de Activos de Capital (CAPM), que considera la tasa libre de riesgo, el beta del activo y la prima de riesgo de mercado. Además de la inflación, tipo de cambio COP y PEN en relación al dólar en Ecuador y la tasa de descuento de cada país.

La minería es una actividad de alto riesgo para la inversión con un entorno incierto y dinámico, por lo que recomendamos realizar el análisis de sensibilidad multivariable considerando las variables independientes del WACC en el modelo de Fijación de Precios de Activos de Capital (CAPM) para determinar el impacto en el VAN de cada proyecto sea en Ecuador, Colombia y Perú. Este enfoque asegura la viabilidad, rentabilidad de los proyectos en la continuidad del negocio de las mineras y promueve una cultura de resiliencia e innovación para liderar el futuro de la minería con visión y efectividad para realizar inversiones mineras en los países, considerando el índice de riesgo país.

La minería, con su potencial geológico genera empleo, ingresos fiscales y desarrollo regional, sigue siendo un sector clave en la economía de estos países. Al superar los desafíos y aprovechar las oportunidades, Ecuador, Colombia y Perú pueden no solo mejorar su competitividad global, sino también asegurar un futuro próspero para sus ciudadanos.

Con las políticas públicas mineras adecuadas en cada país y un enfoque en la sostenibilidad y la transparencia, pueden transformar el riesgo en una oportunidad de crecimiento. La inversión extranjera directa en minería no solo es viable, sino esencial para el desarrollo económico y la creación de un futuro brillante en la región andina.

*La opinión de este artículo es responsabilidad del autor y no refleja el pensamiento de este medio.